张加海驻厦门翻译

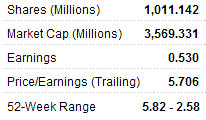

珠江石油天然气钢管控股有限公司(HK:1938)的市盈率只有5.7倍,相当具有吸引力。

在最近一场由Aries Consulting赞助的活动中,该公司的首席执行官列举了一些原因,解释为什么在香港上市的钢管制造公司的股价会这么便宜。

尽管明年的收入会面临挑战,但这家位于广州的公司依然表现出了信心:新订单的实现和在不同领域(比如建筑、电信和运输)的市场扩张机会将会给以后带来显著的更好的业绩。

“今年的处境有些艰难。”珠江钢管的首席执行官胡宗明先生在香港的一个投资者和媒体见面会上如是说。

“但我们认为中国海洋石油总公司在珠江(中国南方)的项目是一个很大的机会。”

他所说的是中国海洋石油总公司打算在广东省建设一个300,000吨气体容量的项目。目前,这个项目依然等待国家发改委的审批。

一旦这一预期项目被批准了,胡先生相信珠江钢管将能够在这个庞大的工程中分得一大杯羹。

“我们也看到了明年南美和澳大利亚的商机,尤其是液化天然气。还有中东,特别是哈萨克斯坦和土库曼斯坦。在阿曼,我们有一个重大的工程有望在2011年完工,它将是我们至今为止最大的工程之一。现在,我们盯上了阿拉伯联合酋长国的一个重大管道项目。”他说。

“尼日利亚的需求量也在明显的上升。”

然而,对于珠江钢管来说,中国国内市场才是它的主要收入来源。因为2009年其中国大陆的销售额占总销售额的15%。而在2010年,这一比例跃升至69%。

“前半年的欧洲经济危机削弱了全球市场信心,使得全球基础设施项目(包括管道项目)放缓。”胡先生说。

这就是1~6月份大量出口合同未能实现的主要原因。而这也使得来自海外的销售收入同比减少了57.8%至2.646亿人民币。

同时,中国国内的销售依然低迷。前半年的销售额从去年的6.517亿人民币略微降到 6.01亿人民币。

“中国政府正在实施的货币紧缩措施抑制了国内市场的消费,导致了国内大量的管道建设工程被延迟。”

“但是,国内的销售与2009年上半年差不多。尽管来自中国石油天然气集团公司和中国石化集团的订单受到了一定影响,但来自中国海洋石油总公司的订单却以令人兴奋的速度增长。”

增长动力

一直以来,公司也在寻找机会进入技术链上流,从而提供更广泛的多样化的高科技高利润的钢管,以迎合来自那些日益复杂的行业所带来的不断增长的需求。

深水直缝埋弧焊管(LSAW)是最有前景和增长潜力的新业务之一。

“五月份,我们成功地开发了直径为559毫米,厚度达28毫米的深水直缝埋弧焊管。我们是第一个开发这种钢管的制造商。”他说。

为了推动庞大经济持续发展,中国对新能源储量的渴求可谓贪得无厌。而珠江钢管正关注着这一巨大的市场。

“近海油气的开发变成市场焦点。我们的这一新产品将成为未来的发展驱动力,而预计在接下来的半年里,我们将收到产品订单。”

我问胡先生,如果珠江的钢管只用来传输石油和天然气,那么是否其他的设备也是经济合理的呢,包括辅助建筑?

“当然是的。”他回答。

“中国的‘智能电网’将控制国家的能源和通信。因此在未来几年,每年将需要400万吨的钢管用于建造控制塔。所以,我们认为这对我们来说是个巨大的机会。”