张加海驻厦门翻译

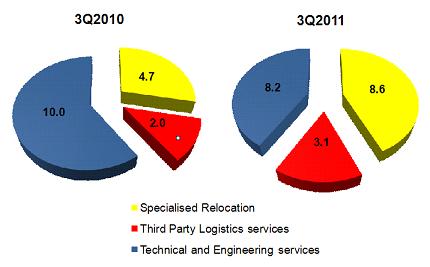

佳晟2011年第三季度收入同比提高19%至1990万新币,这是受到其搬迁重置业务和精密设备(比如用于晶片部件铸造厂和LCD面板制造商)的相关第三方物流的大力推动。

来自专业搬迁重置业务和第三方物流业务的总收入为1170万新币,占集团2011年第三季度收入的75%。

技术和工程服务收入也增加了22%至1000万新币。这部分包括设备组装和工业厂房的钢结构安装,这些通常用于安放搬迁重置的设备。

由于专业搬迁重置服务的利润率高于技术和工程服务,集团的毛利率提升了7个百分点至26.6%。

去年,佳晟在中国参与了四个的重大搬迁项目。管理层认为,中国在2012年后停止对外国晶片组件工厂建设提供税收鼓励的政策,将在未来两个财年大大推动集团的收入。

“在这两年,晶片部件铸造厂搬迁进入中国的需求将达到一个高峰。而这对我们的业务将会产大极大的贡献。”佳晟的独立董事Eric Ng先生在2月15日的分析员会议上如是说。

在中国的专业搬迁重置服务行业中,佳晟是一个大公司。它拥有600名熟练工,其中大约有50%是过去6个月中招募的

有一些规模较大的日本和台湾物流公司都是强有力的竞争者,但它们目前在中国也只有150位员工而已。

由于工程业务的税收减少,集团的净利增长567%至120万新币。

投资者对工程业务的进展很关心。以下是投资者与管理层之间的问答摘要。

问:为什么应收帐款高达3600万新币,而2010财年的营业额只有7600万新币?

2000万新币的应收帐款是由于建筑业务的回收期比较长。这正是我们想要说明的。

建筑业务是单独融资的。比如,Caitong项目需要资金4亿美元(这是一个164平方公里的乡镇项目,将建设一个人造淡水湖、污水处理系统、公路和4000套公共住房)。该项融资将不会来自我们的资金。

相反,我们正在为这个中国政府的“建设-转让”项目融资计划寻找欧洲私人资本。一旦资金到位,这个为期三年的项目就会立即开工。当这个项目开始后,集团收入将增加,但利润率将下降,因为建筑业务的利润率较低。

问:这是不是公司第一次参与这种项目?

这是我们第一次参与这项业务,但我们的合资企业在中国已经有过这样的经验。这使得我们能够获得这个项目。佳晟的角色在于施工技术和资金的募集。

问:您是否受到中国劳动力成本上升的影响?

是的,我们是受到了影响。但我们可以将所增加成本中的绝大部分转嫁给客户。我们的同业也将受到类似的影响。

问:您的分红策略是怎样的?

我们的股息支付率达到了30%左右,而且我相信我们还会继续这样做。

相关文章:CHASEN: Logistics Beneficiary Of Semiconductor Boom

原来的文章:CHASEN: 3Q2011 Net Profit Leaps 5-Fold To S$1.2 Million, Benefits From Chipmaker Influx Into China